1-چکیده

در این گزارش به بررسی آسیبهای جدی که در گذر زمان روند تسویه بدهیهای دولت (بالاخص به بخش خصوصی) را مختل کردهاست، میپردازیم. متاسفانه با نگاهی به پیشینه اسناد تسویه خزانه و وقوع رویدادهایی از قبیل کمشدن سقف حداکثر اعتبار تخصیصداده شده برای این اسناد، ممنوع شدن بعضی مطالبات دولت از قرارگرفتن در زنجیره تسویه، عدم اعمال حفظ قدرت خرید در اسناد تسویه خزانه، دریافت 25 درصد مطالبات دولت بصورت نقدی از اشخاص متقاضی در فرآیند تسویه، حذف پیمانکاران و مشاوران شرکتهای آب و فاضلاب شهری از زنجیره تسویه، حذف اسناد تسویه خزانه نوع دوم در لایحه بودجه 1399، عدم امکان تسویه بدهیهای دولت از محل منابع حاصل از واگذاری شرکتهای دولتی و نحوه مقررهنویسی که موارد متعددی از تعارض و تناقض با قوانین بودجههای سنواتی در آن ملاحظه میشود، پیخواهیم برد که بخش عمومی نهتنها رغبتی برای تسویه بدهیهای خویش ندارد بلکه در تهاتر و تسویه بدهیها (بدهیهایی که خود ایجاد کرده) نیز بدنبال نفعبردن است. همانطور که گفتهشد روند نزولی اعتبار تخصیصدادهشده برای اسناد تسویه خزانه و همچنین کاهش جدی عملکرد اسناد تسویه خزانه نوع اول و دوم در نه ماهه اول سال 1398 نسبت به سال 1397، شواهدی بر این مدعاست که روند تسویه بدهیهای دولت با اصطکاک جدی مواجه شدهاست.

در ادامه موارد متعددی را مشاهده خواهیمکرد که خواست و اراده قانونگذار توسط آییننامههای اجرایی بهراحتی نادیده گرفته میشود و وقتی از مدیران دولتی در این موارد سوال میشود بیان میکنند که مسئولیت بررسی تعارض مقررات با قوانین بر عهده هیئت بررسی و تطبیق مصوبات دولت با قوانین است.

بعنوان مثال علیرغم اینکه بند «و» تبصره «5» قانون بودجه 1398 کل کشور برای اسناد تسویه خزانه نوع اول چند نوع فرآیند تسویه طراحی کردهاست اما فقط بعلت اینکه بند «ث» ماده «1» آییننامه اجرایی در تعریف اسناد تسویه خزانه نوع اول یک حالت را مصداق این اسناد میداند سایر حالات که در قانون بیان شدهاست مغفول میماند ؛ چهاینکه بند«ث» ماده «1» آییننامه اجرایی قانون بودجه سال 1397 کل کشور تمام حالات را در نظرگرفتهبود.

2-تاریخچه اوراق (اسناد) تسویه خرانه

اگر چه تهاتر و تسویه بدهی دولت از سالها قبل بطور پراکنده و موردی در قوانین بودجه سنواتی دیده شدهاست اما اغلب موارد، محدود به یک یا چند وزارتخانه، سازمانها و نهادهای مشخص بوده است. برای اولین بار بند «ی» تبصره «6» قانون بودجه 1394 کل کشور به دولت (تمام وزارتخانهها و موسسات دولتی) اجازه داد تا بدهیها و مطالبات قطعی خود را به/از اشخاص حقیقی و حقوقی تعاونی و خصوصی که در چهارچوب قوانین تا پایان سال 1392 ایجاد شدهبود را تسویه کند. وزارت امور اقتصادی و دارایی نیز مکلف به صدور اوراقی با عنوان «اوراق تسویه خزانه» شد. قانون بودجه 1394 کل کشور برای بند «ی» تبصره «6» هیچ آییننامه اجرایی پیشبینی نکرد ولی هیئت وزیران آییننامه اجرایی بند (ی) تبصره (6) قانون بودجه سال 1394 کل کشور و بند (الف) ماده (2) قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور، موضوع تصویبنامه شماره 158648/ت52895هـ را در تاریخ 2/12/1394 به تصویب رساند. یعنی زمانی که بودجه 1394 واپسین ماه از حاکمیت خود را سپری میکرد آییننامه اجرایی مذکور ابلاغ شد و بسیار بعید بنظر میرسد طی مدت باقیمانده از سال 1394، اوراق تسویه خزانه عملکردی در سال 1394 داشته باشد. پس از قانون بودجه 1394 کل کشور که در تاریخ 27/12/1393 ابلاغ شده بود، قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور به تاریخ ابلاغ 20/02/1394 چند حکم دائمی در خصوص تهاتر و تسویه بدهیهای دولت وضع کرد.

بموجب بند «الف» ماده «2» این قانون، دولت موظف است: " حداکثر ظرف مدت ششماه از تاریخ لازمالاجراء شدن این قانون، بدهیهای قطعی خود به اشخاص حقیقی و حقوقی تعاونی و خصوصی را که در چهارچوب مقررات مربوط تا پایان سال 1392 ایجاد شده، با مطالبات قطعی دولت (وزارتخانهها و مؤسسات دولتی) از اشخاص مزبور تسویه کند. بدین منظور وزارت امور اقتصادی و دارایی، اسناد تعهدی خاصی را با عنوان «اوراق تسویه خزانه» صادر میکند و در اختیار اشخاص حقیقی و حقوقی خصوصی و تعاونی طلبکار و متقابلاً بدهکار قرار میدهد. این اسناد صرفاً بهمنظور تسویه بدهی اشخاص یادشده به دولت مورد استفاده قرار میگیرد. جمع مبلغ اوراق تسویه خزانه که بهموجب این ماده صادر میشود و در اختیار طلبکاران قرار میگیرد، بهصورت جمعی- خرجی در بودجه های سنواتی درج میشود."

همچنین بموجب بند «پ» ماده «2» این قانون "در صورت درخواست اشخاص حقیقی و حقوقی خصوصی و تعاونی، مطالبات خود از آنان را با بدهی شرکتهای دولتی به آنها، تهاتر کند. شرکت دولتی که به این ترتیب جایگزین بدهکار میشود، موظف است مبلغ بدهی تسویهشده را به حساب درآمد عمومی نزد خزانهداری کل کشور واریز کند.". بعنوان مثال اگر پیمانکاری از یک شرکت دولتی طلب داشته باشد و از طرفی به دولت بدهی مالیاتی داشتهباشد، شرکت دولتی جایگزین پیمانکار میشود و مکلف است مبلغ بدهی را به خزانهداری کل کشور واریز نماید. لذا همانطور که به صراحت در ابتدای بند «الف» ماده «2» قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور بیان شد دولت موظف به تهاتر است و در قوانین بودجه سنواتی فقط جمع مبلغ اوراق تسویه خزانه باید ذکر شود. اما در بودجههای سنواتی ملاحظه میشود از عبارت "به دولت اجازه داده میشود" استفاده میشود و باتوجه به الزامی که در قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور دال بر انجام تهاتر وجود دارد باید گفت که عبارت "به دولت اجازه داده میشود" به معنای اختیار دولت مبنی بر تهاتر یا عدم تهاتر نیست بلکه جملهای خبری است و دولت موظف به انجام تهاتر تا سقف مورد نظر در قوانین بودجه سنواتی میباشد. همچنین تسویه بدهی ذکر شده در بند «پ» ماده «2» قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور در هر صورتی قابل انجام است و حتی مشمول سقف مبلغ بند «و» تبصره «5» قوانین بودجه سنواتی نیز نمیباشد.

در قانون بودجه سال 1397 کل کشور (جزء «1» بند «و» تبصره «5») برای اولین بار نوع جدیدی از زنجیره تسویه بدهیها طراحی گردید. در این زنجیره اشخاص متقاضی طلبکار از دولت، باید بدهی معوق به بانکها و یا موسسات اعتباری غیربانکی داشته باشند و از طرفی آن بانکها و موسسات اعتباری غیربانکی نیز باید به بانک مرکزی بدهکار باشند تا از این طریق در نهایت بدهی دولت به اشخاص متقاضی تبدیل به بدهی دولت به بانک مرکزی شود. قانون بودجه 1398 کل کشور علیرغم حفظ این زنجیره تسویه بدهیها، حالتی را که اشخاص متقاضی مستقیما به بانک مرکزی بدهکار باشند را نیز به آنچه در جزء «1» بند «و» تبصره «5» قانون بودجه 1397 ذکر شده بود اضافه کرد. اما متاسفانه این زنجیره تسویه بدهی در لایحه بودجه 1399 کل کشور حذف شدهاست.

3-ماهیت حقوقی اسناد تسویه خزانه از دید قانون مدنی

اسباب سقوط تعهدات در قانون مدنی: قانون مدنی در باب سقوط تعهدات بیان میدارد:

ماده ۲۶۴ - تعهدات بيكي از طرق ذيل ساقط ميشود:

۱ - بوسيله وفاء بعهد.

۲ - بوسيله اقاله.

۳ - بوسيله ابراء.

۴ - بوسيله تبديل تعهد.

۵ - بوسيله تهاتر.

۶- بوسيله مالكيت مافيالذمه.

نخستین مورد از اسباب سقوط تعهدات وفاء بعهد میباشد که در اینجا مصداق ندارد زیرا فرض بر این است دولت توانایی تسویه نقدی (تعهد اصلی) بدهیهای خود را ندارد. مورد دوم، سوم و ششم نیز اینجا مورد بحث نیست زیرا اقاله یا تفاسخ همان اراده و توافق دو طرف قرارداد جهت انحلال عقد میباشد، ابراء نیز برپایه ماده 289 قانون مدنی عبارت از این است که داین از حق خود به اختیار صرفنظر نماید. مالکیت مافیالذمه را نیز حقوقدانان با مفهومی نزدیک بهم اینگونه توصیف کردهاند: اجتماع وصف داین و مدیون یک رابطهی تعهد در یک شخص، یعنی هرگاه یک شخص نسبت به یک دین هم بستانکار و هم بدهکار باشد. این مورد نیز در رابطه دولت و بخش خصوصی نیز مصداق ندارد زیرا اولا در این رابطه دو شخص وجود دارد و ثانیا دو دین.

ماده 294 قانون مدنی به تعریف تهاتر پرداختهاست: "وقتي دو نفر در مقابل يكديگر مديون باشند بين ديون آنها بيكديگر[به يكديگر] بطريقي[به طريقي] كه در مواد ذيل مقرر است تهاتر حاصل ميشود."

لذا رکن اصلی تهاتر از تعریف برآمده از قانون مدنی تقابل دو دین است. بنابراین استفاده از لفظ تهاتر در قانون بودجه سال 1398 در موارد زیادی با آنچه قانون مدنی میگوید همخوانی ندارد. اما باتوجه باینکه این الفاظ در قانون بودجه بکاررفته و مصوب مجلس شورای اسلامی است، باید گفت قانونگذار در این قانون وضع لفظ کرده و برای لفظ تهاتر حقیقت قانونی و معنایی جدید که حوزه اعتبار آن فقط قانون بودجه میباشد ایجاد کردهاست. بعنوان مثال استفاده از لفظ تهاتر برای اسناد تسویه خزانه نوع دوم که بین پیمانکار و دولت دین متقابلی وجود ندارد از نگاه قانون مدنی تهاتر نیست ولی از نگاه قانون بودجه تهاتر بهحساب میآید.

ماده 292 قانون مدنی در خصوص تبدیل تعهد بیان میدارد:

"تبديل تعهد در موارد ذيل حاصل ميشود:

۱) وقتي كه متعهد و متعهدله به تبديل تعهد اصلي بتعهد[به تعهد] جديدي كه قائم مقام آن ميشود بسببي [به سببي] از اسباب تراضي نمايند در اينصورت[اين صورت] متعهد نسبت بتعهد[به تعهد] اصلي بري ميشود.

۲) وقتي كه شخص ثالث با رضايت متعهدله قبول كند كه دين متعهد را ادا نمايد.

۳) وقتيكه[وقتي كه] متعهدله مافيالذمه متعهد را بكسي[به كسي] ديگر منتقل نمايد."

بند (2) ماده 292 قانون مدنی در واقع انتقال دین است که مصادیق آن در حقوق ایران عقد ضمان و عقد حواله است. در واقع اگر بخواهیم بند (2) ماده 292 قانون مدنی را به زبان بند «و» تبصره «5» قانون بودجه برگردانیم اینگونه باید گفت: وقتی که بانک با رضایت اشخاص متقاضی قبول کند که دین دولت را ادا کند. باتوجه به ماده 732 قانون مدنی عقد حواله دارای سه اراده است لذا میتوان این مورد را مصداق عقد حواله دانست.

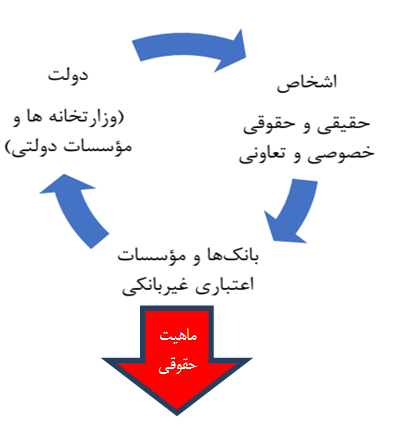

در شکل زیر که فراز انتهایی جزء «1» بند «و» تبصره «5» قانون بودجه 1398 را به تصویر کشیده است ماهیت حقوقی اسناد تسویه خزانه با توجه به تعاریف قانون مدنی تشریح شدهاست.

شکل شماره 1. فرآیند اسناد تسویه خزانه نوع اول (جهت پیکان، جهت بدهی مبدا به مقصد)

اشخاص حقیقی و حقوقی خصوصی و تعاونی به دولت رجوع میکنند و مطالبات خود را از دولت طلب میکنند، سپس دولت به آن اشخاص میگوید طلبشان را از بانک بگیرند و بانک میپذیرد بدهی دولت به اشخاص را پرداخت کند (عقد حواله). بدهی منتقلشده از دولت به بانک با بدهی اشخاص به بانک در حکم دو دین متقابل قرار میگیرند و با توجه به ماده 264 قانون مدنی تهاتر بین این دو دین حاصل میشود. سپس بانک برای دریافت مطالبات خود به دولت رجوع کرده و بدهی معوق بانک به دولت با بدهی منتقل شده دولت به بانک، متقابل هم قرار میگیرند و مجددا تهاتر حاصل میشود. بنابراین در این زنجیره از دید قانون مدنی یک عقد حواله و دو مرتبه تهاتر حاصل شدهاست.

4-اوراق تسویه خزانه چیست و چه اشخاصی متقاضیِ مشمول این اسناد هستند؟

جزء «1» و «2» بند «و» تبصره «5» قانون بودجه 1398 کل کشور دو نوع اسناد خزانه معرفی کردهاست که آییننامه اجرایی بند «و» و جزءهای «3-2» و «4-2» بند «و» تبصره «5» ماده واحده قانون بودجه سال 1398 کل کشور ، اسناد ذکرشده در جزء «1» قانون را "اسناد تسویه خزانه نوع اول" و اسناد ذکر شده در جزء «2» قانون را "اسناد تسویه خزانه نوع دوم" نامگذاری کرده است.

1-4-اسناد تسویه خزانه نوع اول

این اسناد را جزء «1» بند «و» تبصره «5» قانون بودجه اینگونه تعریف میکند: "دولت از طریق اسناد تسویه خزانه، بدهیهای قطعی خود به اشخاص حقیقی و حقوقی(تعاونی، خصوصی و مؤسسات عمومی غیردولتی(شهرداریها)) که در چهارچوب قوانین و مقررات مربوط تا پایان سال ۱۳۹۷ ایجاد شده، با مطالبات قطعی معوق دولت از اشخاص مزبور، مشروط به پرداخت بیست و پنج درصد(۲۵%) بدهیها به صورت نقدی تا مبلغ پنجاه هزار میلیارد(۵۰.۰۰۰.۰۰۰.۰۰۰.۰۰۰) ریال(موضوع ردیف درآمدی ۳۱۰۱۰۶ جدول شماره(۵) و ردیف ۴۸ ـ ۵۳۰۰۰۰ جدول شماره(۹)) بهصورت جمعی ـ خرجی تسویه کند. مطالبات قطعی دولت از اشخاص فوقالذکر که در اجرای بند «پ» ماده (۲) قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور مصوب ۱۳۹۴/۲/۱ به شرکتهای دولتی منتقل شده با بدهی دولت به شرکتهای مذکور و مطالبات اشخاص حقیقی و حقوقی(تعاونی و خصوصی) از دولت بابت طرحهای تملک داراییهای سرمایهای با بدهی اشخاص یادشده به بانکها و مؤسسات اعتباری غیربانکی از طریق تسویه بدهیهای بانکها و مؤسسات اعتباری غیربانکی به دولت بهوسیله این اسناد قابل تسویه است."

بند «پ» و «ث» آییننامه اجرایی سال 1398 کل کشور نیز در خصوص اشخاص متقاضی مشمول اسناد تسویه خزانه نوع اول و تعریف این اسناد، اینگونه بیان میدارد:

پ ـ اشخاص متقاضی مشمول اسناد تسویه خزانه نوع اول: اشخاص حقیقی و حقوقی (تعاونی و خصوصی)، شهرداری-ها و شرکتهای دولتی (بابت بدهیهای انتقالی از اشخاص فوقالذکر در اجرای بند (پ) ماده (۲) قانون رفع موانع تولید رقابت-پذیر و ارتقای نظام مالی کشور ـ مصوب۱۳۹۴ـ) بابت مطالبات از دولت که در چهارچوب قوانین و مقررات مربوط تا پایان سال ۱۳۹۷ ایجاد شده باشد.

ث- اسناد تسویه خزانه نوع اول: اسناد تعهدی خاصی که به منظور تسویه مطالبات قطعی معوق دولت (مشروط به پرداخت بیست و پنج درصد (%۲۵) آن به صورت نقدی توسط اشخاص متقاضی مشمول به دستگاه طلبکار) از اشخاص متقاضی مشمول با بدهیهای قطعی دولت بابت اعتبارات تملک دارایی سرمایهای به اشخاص مذکور صادر میشود.

با نگاهی به آییننامه اجرایی سال 1398 و شیوهنامه اجرایی آن که طی نامه 272242 مورخ 22/05/1398 توسط رئیس سازمان برنامه و بودجه کشور ابلاغ شدهاست اسناد تسویه خزانه نوع اول، دو نوع از بدهیهای دولت را تسویه میکند.

مورد اول حالتی است که اشخاص حقیقی و حقوقی که از شرکتهای دولتی طلبکار ، و به دولت نیز بدهکار بودهاند و قبلا تهاتر انجام دادهاند (بموجب بند «پ» ماده «2» قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور) و شرکت دولتی بعنوان بدهکارِ دولت، جایگزین بخش خصوصی شدهاست؛ حال درصورتیکه شرکت دولتی از دولت طلب داشته باشد میتواند بدهی منتقلشده (بدهی پیشین بخش خصوصی به دولت) را با مطالبات خود از دولت از طریق اسناد تسویه خزانه نوع اول تسویه کند. بعنوان مثال پیمانکاری از شرکت گاز استان تهران _که یک شرکت دولتی است_ بابت احداث خط لوله گاز مطالبات معوق داشته باشد و همان پیمانکار به دولت بدهی مالیاتی معوق داشته باشد، در این شرایط با درخواست پیمانکار، بدهی مالیاتی او به شرکت گاز استان تهران منتقل میشود و شرکت گاز مکلف به پرداخت آن به خزانهداری کل کشور می-باشد. حال اگر شرکت گاز استان تهران مطالبات معوق از دولت داشته باشد میتواند بدهی منتقلشده از پیمانکارش را با مطالباتش از طریق اسناد تسویه خزانه تهاتر کند. کاربرگ نمونه شماره 4 از پیوست شماره 1 شیوهنامه سازمان برنامه و بودجه کشور ناظر بر همین نوع از تسویه است.

حالت دوم حالتی است که طبق بند «ث» ماده «1» آییننامه اجرایی سال 1398 بابت تسویه مطالبات قطعی دولت از اشخاص متقاضی مشمول با بدهیهای قطعی دولت بابت اعتبارات تملک دارایی سرمایهای به اشخاص مذکور صادر میشود. نکته مغفول در انتهای جزء «1» بند «و» تبصره «5» قانون بودجه 1398 آنجاییاست که قانون، دولت را مکلف کردهاست که زنجیره تسویه بدهی، زمانیکه اشخاص متقاضی مشمول، به بانکها و موسسات اعتباری غیربانکی بدهکار هستند و از طرفی همان بانک و موسسه اعتباری غیربانکی به دولت بدهکار باشند را طراحی و اجرا کند ؛ زنجیرهای که آییننامه اجرایی و شیوه-نامه اجرایی سازمان برنامه و بودجه کشور اشارهای به آن نکردهاند و هیچ روند شکلی برای آن در نظرنگرفتهاند. بنظر میرسد دلیل این امر عدم امکان تحقق دریافت 25 درصد نقدی مطالبات دولت از اشخاص متقاضی است.

1-1-4-حداکثر اعتبار در نظر گرفتهشده برای اسناد تسویه خزانه نوع اول

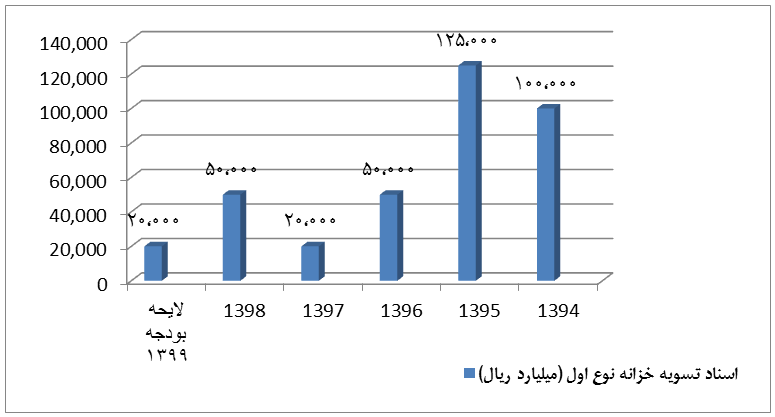

همانطور که در قسمت تاریخچه اوراق (اسناد) تسویه خزانه ذکر شد این اسناد برای اولینبار در قانون بودجه 1394 کل کشور درج گردید و در اردیبهشتماه سال 1394 تسویه بدهیهای دولت از طریق این اسناد در قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور که قانونی دائمی است، برای دولت تکلیف شد و همه ساله اعتبار مشخصی برای تسویه بدهیها در قوانین بودجه سنواتی تخصیص داده میشود. در نمودار زیر روند تغییر این اسناد از حیث حداکثر اعتبار تخصیص-یافته در قوانین بودجه سنواتی نشان داده شدهاست.

نمودار شماره 1. حداکثر اعتبار درنظرگرفتهشده برای اسناد تسویه خزانه نوع اول در بودجههای سنواتی

2-4-اسناد تسویه خزانه نوع دوم

این اسناد را جزء «2» بند «و» تبصره «5» قانون بودجه سال 1398 اینگونه تعریف میکند: "به دولت اجازه داده میشود در صورت درخواست متقاضیان، مطالبات قطعی اشخاص حقیقی و حقوقی خصوصی و تعاونی که در چهارچوب قوانین و مقررات تا پایان سال ۱۳۹۷ ایجاد شده و همچنین مطالبات نهادهای عمومی غیردولتی، صندوقهای بازنشستگی، بانکها، قرارگاه خاتم الانبیاء، پیمانکاران محرومیتزدایی قرارگاه خاتم الانبیاء، پیمانکاران خصوصی نوسازی مدارس، شرکت ملی نفت ایران و شرکتهای تابعه و وابسته به آنها و نیز شرکتهای دولتی تابعه وزارتخانههای نیرو و جهاد کشاورزی را بابت یارانه قیمتهای تکلیفی از دولت که در چهارچوب قوانین و مقررات مربوط تا پایان سال ۱۳۹۶ ایجاد شده است، با بدهی اشخاص یادشده به بانک مرکزی یا بانکها و مؤسسات اعتباری غیربانکی که تا پایان سال ۱۳۹۶ ایجاد شده از طریق تسویه بدهیهای بانکها و مؤسسات غیربانکی به بانک مرکزی تا مبلغ استفادهنشده جزء(۱) بند «و» تبصره(۵) قانون بودجه سال ۱۳۹۷ به صورت جمعی ـ خرجی از طریق انتشار اسناد تسویه خزانه به شرح زیر تسویه کند:"

همچنین بند «ت» و «ج» ماده «1» آییننامه اجرایی سال 1398 اسناد تسویه خزانه نوع دوم و اشخاص متقاضی مشمول را بشرح ذیل تعریف میکند:

ت- اشخاص متقاضی مشمول اسناد تسویه خزانه نوع دوم: اشخاص حقیقی، حقوقی (تعاونی و خصوصی)، از جمله ستاد اجرایی فرمان حضرت امام (ره) و شرکت های تابع و وابسته به آن، اتحادیه ها و آستان های مقدسه، بیمه های غیردولتی بابت مطالبات از دولت که در چهارچوب قوانین و مقررات مربوط تا پایان سال ۱۳۹۷ ایجاد شده باشد و نهادهای عمومی غیردولتی، صندوق های بازنشستگی، بان کها، قرارگاه خاتم الانبیا و شرک تهای تابع و وابسته به آن، پیمانکاران محرومیت زدایی قرارگاه خاتم الانبیا، پیمانکاران خصوصی نوسازی مدارس، شرکت های دولتی تابع وزارتخانه های آموزش و پرورش، نیرو و جهادکشاورزی (بابت یارانه قیمت های تکلیفی) و شرکت ملی نفت ایران و شرکت های تابع و وابسته به آن، بابت مطالبات از دولت که در چهارچوب قوانین و مقررات مربوط تا پایان سال ۱۳۹۶ ایجاد شده باشد.

ج-اسناد تسویه خزانه نوع دوم: اسناد تعهدی خاصی که به منظور تسویه بدهی اشخاص متقاضی مشمول به بانک مرکزی یا بانک ها و مؤسسات اعتباری غیربانکی (از طریق تسویه بدهی بانک ها و مؤسسات اعتباری غیربانکی به بانک مرکزی) که تا پایان سال ۱۳۹۶ ایجاد شده است، با بدهی های قطعی دولت به اشخاص مذکور صادر می شود.

1-2-4-حداکثر اعتبار در نظر گرفتهشده برای اسناد تسویه خزانه نوع دوم

همانطور که در قسمت 2-تاریخچه اوراق (اسناد) تسویه خرانه ذکر شد، این اسناد اولینبار ذیل جزء «1» بند «و» تبصره «5» قانون بودجه 1397 قرار گرفت و با توجه به بدهی مانده بانکها به بانک مرکزی در آبان 96 که 1104.1 هزار میلیارد ريال بود، سقف تسویه بدهی از طریق این اسناد مبلغ 1000 هزار میلیارد ريال در نظر گرفته شد. باتوجه به عملکرد حدود 340 هزار میلیارد ريالی این اسناد در سال 1397 و همچنین بدهی 1381.7 هزار میلیارد ريالی بانکها به بانک مرکزی در اسفند 1397، اما بموجب بند «ب» ماده «5» آییننامه اجرایی بند «و» سال 1398، سقف این اسناد برای تسویه بدهی در سال 1398 مبلغ 660 هزار میلیارد ريال تعیین شد؛ یعنی 47 درصد میزانی بدهی بانکها به بانک مرکزی. همچنین بانک مرکزی مستند به جزء «8-2» از بند «و» تبصره «5» قانون بودجه 1398 طی نامه 164988/98 مورخ 15/05/1398 سقف بدهی قابل تسویه بانکها و موسسات اعتباری را اعلام نمود که جمع کل این مبالغ 480,696 میلیارد ريال بود و از کل این مبلغ، 341,515 میلیارد ريال مربوط به بانک مسکن میباشد. یعنی بدون احتساب بانک مسکن مبلغ قابل تسویه در سال 1398به عدد 139,181 میلیارد ريال خواهد رسید. این در حالتی است که بدهی کل بانکها در انتهای خرداد 1398 برابر 1345.5 هزار میلیارد ريال است. یعنی بانک مرکزی با اعلام عدد 48 هزار میلیارد تومان بعنوان سقف بدهی قابل تسویه 35.7 درصد بدهی که میتوانست تسویه کند اعلام کردهاست (نسبت به بدهی کل بانکها در خرداد 98) و از طرفی بدون احتساب بانک مسکن این مقدار به 10.34 درصد کل بدهی بانکها تقلیل پیدا میکند .

جدول شماره 1. سقف بدهی قابل تسویه بانکها و موسسات اعتباری در سال 1398

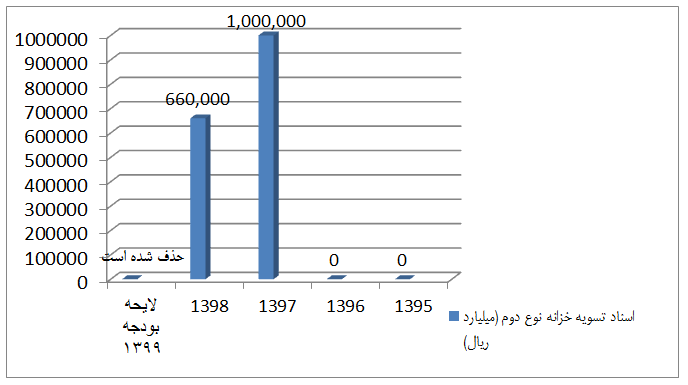

نمودار شماره 2. حداکثر اعتبار درنظرگرفتهشده برای اسناد تسویه خزانه نوع دوم در بودجههای سنواتی

همانطور که در نمودار شماره 2 مشخص است اسناد تسویه خزانه نوع دوم از لایحه بودجه 1399 حذف شدهاند. براساس آخرین آمار موجود بانک مرکزی در تاریخ نگارش این گزارش بدهی بانکها و شرکتها و موسسات دولتی به بانک مرکزی بهترتیب برابر با 1345.5 هزار میلیارد ريال و 228.4 هزار میلیارد ريال میباشد. لذا باتوجه به موارد مطرحشده و بدهی-های هنگفت انباشتشده این سوال مطرح میشود که چرا در لایحه بودجه 1399 اسناد تسویه خزانه نوع دوم حذف شدهاند؟ شاید بتوان دو دلیل اصلی برای این رویداد بیان کرد: اول اینکه بدهی دولت به بانک مرکزی از ابتدای عملکرد اسناد تسویه خزانه نوع دوم (فروردین 1397) تا خرداد 1398 رشد 190 درصدی داشته بگونهایکه از 269 هزار میلیارد ريال به 781.3 هزار میلیارد ريال رسیدهاست که بخش عمدهای از آن ناشی از عملکرد این اسناد میباشد. دلیل دوم را میتوان در تسهیلاتی جستجوکرد که بانک مرکزی با نرخهای بالا به بانکها اعطا کردهاست که تسویه شدن آنها بدینگونه بهضرر بانک مرکزی است.

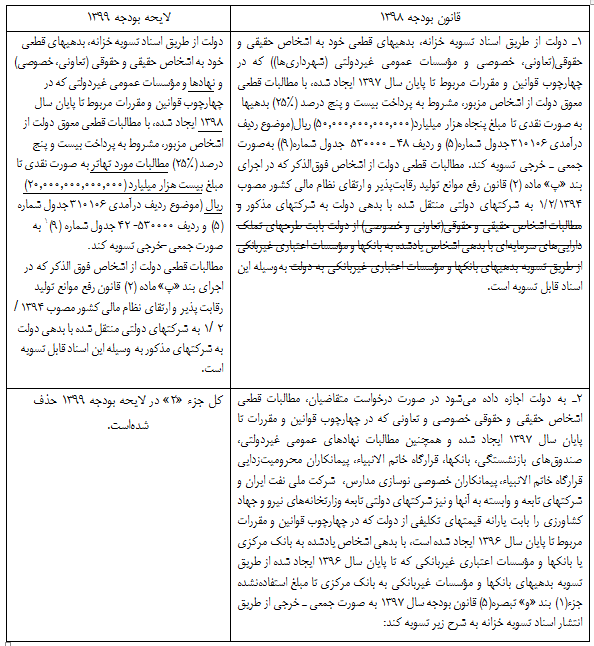

5-مقایسه تطبیقی بند «و» تبصره «5» قانون بودجه سال 1398 با لایحه بودجه سال 1399

جدول شماره 2. مقایسه بخشهایی از قانون بودجه 1398 با لایحه بودجه 1399 کل کشور

در لایحه بودجه 1399 سه تغییر عمده نسبت به قانون بودجه 1398 ایجاد شدهاست؛ حذف اسناد تسویه خزانه نوع دوم، تقلیل سقف اسناد تسویه خزانه نوع اول به مبلغ بیست هزار میلیارد ريال و حذف فرآیند تسویه بدهیهای دولت به اشخاص بابت طرحهای تملک داراییهای سرمایهای با بدهی اشخاص یادشده به بانکها از طریق تسویه بدهی دولت به بانکها.

6-آسیبشناسی عملکرد اسناد تسویه خزانه

1-6-عدم پرداخت خسارت تاخیر در تادیه در اسناد تسویه خزانه

قانونگذار در تبصره بند «الف» ماده (10) قانون برنامه پنجساله ششم توسعه جمهوری اسلامی ایران ، بدهیهای معوق دولت را مشمول پرداخت خسارت تاخیر در تادیه میداند. همچنین بند «هـ» تبصره «5» قانون بودجه 1398، حفظ قدرت خرید برای اسناد خزانه اسلامی را در سقف نرخ سود مصوب شورای پول و اعتبار لحاظ کردهاست اما در اسناد تسویه خزانه برای پرداخت خسارتهای تاخیر در تادیه سکوت شدهاست و از این حیث هیچ پرداختی انجام نمیگیرد. بطور مثال پیمانکاری که برای تامین نقدینگی پروژه بدلیل عدم پرداخت مطالبات از سمت دولت نسبت به اخذ تسهیلات بانکی با نرخ بهره بالا اقدام میکند، در گذر زمان بدهیهایش به بانک متورم میشود اما از طرفی با انجام تسویه از طریق اسناد تسویه خزانه مطالبات معوق پیمانکار از دولت محروم از حفظ قدرت خرید هستند.

2-6-بانکها بر سر دوراهی تعارض منافع

تبصره (3) ماده (7) آیین نامه اجرایی سال 1398: "مطالبات بانک ها از دولت که در چهارچوب قوانین و مقررات تا پایان سال 1396 ایجاد شده باشد از طریق تسویه بدهی آنها به بانک مرکزی و سایر بانک ها و موسسات اعتباری غیربانکی که تا پایان سال 1396 ایجاد شده، با صدور اسناد تسویه خزانه نوع دوم قابل تسویه است."

یکی از تغییرات تبصره «5» قانون بودجه سال 1398 نسبت به تبصره «5» قانون بودجه سال 1397 تسویه مطالبات بانکها از دولت با بدهیها آنها به بانک مرکزی از طریق اسناد تسویه خزانه نوع دوم میباشد؛ بدین معنا که بانکها میتوانند مستقیم و بیواسطه بعنوان اشخاص متقاضی اسناد تسویه خزانه نوع دوم باشند. تعارض منافع از آنجایی آغاز میگردد که سقف بدهی قابل تسویه بانکها محدود است و بانکها قطعا تمایل بیشتری خواهند داشت بجای اینکه با بخش خصوصی وارد زنجیره تسویه بدهیها شوند _که تسهیلات با بهرهی بالا به آنها اعطا کردهاند_ مطالبات خود از دولت را تسویه کنند. بعنوان مثال در 9 ماه اول سال 98 در شهر مشهد برای یکی از بانکها بیش از 60 درخواست تسویه بدهی توسط بخش خصوصی ثبت شد اما فقط یک مورد آن بمبلغ کمتر از 20 میلیارد ريال انجام پذیرفت.

3-6-ایجاد محدودیت و صعوبت در تسویه بدهیها از طریق وضع مقررات

1-3-6-محدود کردن عملکرد اسناد تسویه خزانه نوع اول از طریق محدودکردن مطالبات قطعی معوق دولت: جزء «1» بند «و» تبصره «5» قانون بودجه 1398، دولت را مکلف به تسویه بدهیهایش به اشخاص از طریق مطالبات از آن اشخاص کردهاست. قانون، مطالبات دولت را محدود نکرده و به لفظ عام تمامی مطالبات دولت از اشخاص متقاضی واجد شرایط را مشمول تسویه بدهی از طریق اسناد تسویه خزانه نوع اول دانستهاست. اما آییننامه اجرایی نگاهی متفاوت به مطالبات قطعی معوق دولت دارد. آییننامههای اجرایی قوانین بودجه سالهای 1395، 1396 و 1397 سه مورد را بعنوان استثناء معرفی میکنند که آن مطالبات قابلیت استفاده از ظرفیتهای اسناد تسویه خزانه نوع اول را ندارند. منابع حاصل از نفت و فرآوردههای نفتی، منابع حاصل از واگذاری شرکتهای دولتی و درآمدهای دارای مصارف خاص (درآمد-هزینه) که به تایید ذیحساب رسیده باشد. بند «ر» ماده «1» آییننامه اجرایی قانون بودجه سال 1398 از آن سه مورد منابع حاصل از واگذاری شرکتهای دولتی را از استثنائات حذف، و در مقابل وزارت اقتصاد را مکلف کردهاست تا فهرستی از استثنائات را با هماهنگی سازمان برنامه و بودجه کشور تعیین و اعلام نماید. در این فهرست چهل مورد ردیف درآمدی دولت، که منابع حاصل از واگذاری شرکتهای دولتی و مالیات بر ارزش افزوده نیز جزء آنها میباشد بعنوان استثنائات مطالبات قطعی معوق دولت تلقی، و فرآیند تسویه بدهی با آن مطالبات ممنوع شدهاست. همانطور که ملاحظه میشود قانونگذار در سال 1398، فرآیند تسویه بدهیها را سختتر و محدودتر از گذشته کردهاست. اگرچه بنظر میرسد مصوبه هیات وزیران در این مورد حوزه اثر قانون را کوچکتر از اراده قانونگذار کرده است اما تا زمانیکه مصوبه توسط هیات بررسی و تطبیق مصوبات دولت با قوانین، مغایر با قانون شناخته نشود معتبر و لازمالاجراست.

2-3-6-عدم پیشبینی روند تسویه بدهیها از طریق بدهکاری بانک ها به دولت در آیین نامه اجرایی: یکی از زنجیرههای تسویه بدهی که در تبصره «5» قانون بودجه سال 1397 برای اولینبار و در قانون بودجه 1398 نیز لحاظ شده-است، مطالبات اشخاص حقيقي و حقوقی خصوصي و تعاونی از دولت بابت طرحهاي تملك داراييهاي سرمايهاي با بدهي اشخاص يادشده به بانكها و مؤسسات اعتباري غیربانكي از طر یق تسویه بدهيهاي بانكها و مؤسسات اعتباري غیربانكي به دولت میباشد. اما در آییننامه اجرایی و شیوهنامه اجرایی سازمان برنامه و بودجه کشور این فرآیند مغفول مانده و هیچ سازوکاری برای آن طراحی نشدهاست.

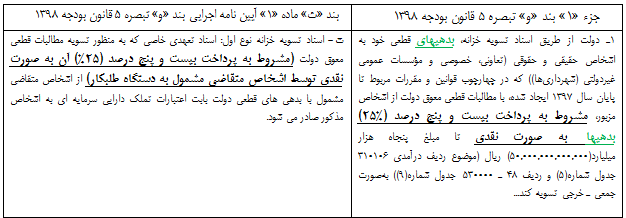

3-3-6-تعارض جزء «1» بند «و» تبصره 5 قانون بودجه 1398 با بند «ث» ماده «1» آیین نامه اجرایی آن مبنی بر پرداخت 25 درصد نقدی در اسناد تسویه خزانه نوع اول: با دقت به متن قانون و آییننامه اجرایی آن به وجود یک تناقض میتوان پیبرد:

جدول شماره 3. مقایسه بخشهایی از قانون بودجه 1398 با آییننامه اجرایی آن

با دقت در متن قانون با عبارت " مشروط به پرداخت بیست و پنج درصد (۲۵%) بدهیها به صورت نقدی" مواجه می-شویم؛ حال سوال اساسی این است که لفظ "بدهیها" اشاره به بدهیهای دولت به اشخاص متقاضی دارد و یا به بدهیهای اشخاص متقاضی به دولت؟ همانطور که مشخص است بند «ث» ماده «1» آییننامه اجرایی لفظ "بدهیها" در قانون را به بدهیهای اشخاص متقاضی به دولت تفسیر میکند و اشخاص متقاضی تهاتر از طریق این اسناد را ملزم به پرداخت 25 درصد بدهیهایشان به دولت کردهاست. یعنی دولت حتی برای بدهیهایی که خود ایجادکرده، حفظ قدرت خرید را در آن اعمال نکرده، تعهد اصلی دال بر پرداخت نقدی در موعد مقرر را نیز رعایت نکردهاست؛ بدنبال تهاتر از طریق نقدکردن 25 درصد مطالبات خود است. نکته دردناکتر اینست که در تبصره «1» ماده «3» آییننامه اجرایی ذکر شده است، ارائه درخواست صدور اسناد تسویه خزانه نوع اول و پرداخت مبلغ 25 درصد طلب دولت، برای اشخاص متقاضی ایجاد حق نمیکند. این تبصره دقیقا انجام یا عدم انجام تهاتر را منوط به میل و اراده احتمالی دولت میداند. لذا باید این سوال را مطرح کرد که در پشت این متن-های به ظاهر آراسته چه مدلهای ذهنی خفتهاند؟

با توجه باینکه در متن قانون در عبارت "مشروط به پرداخت بیست و پنج درصد (۲۵%) بدهیها به صورت نقدی" لفظ بدهیها تعریف نشدهاست رجوعی به جملات پیشین آن عبارت در بند «و» تبصره «5» میکنیم تا تعریفی از متن برای آن پیدا کنیم. در قسمت اول متن بیان شده: " دولت از طریق اسناد تسویه خزانه، بدهیهای قطعی خود به اشخاص حقیقی و حقوقی (تعاونی، خصوصی و مؤسسات عمومی غیردولتی (شهرداریها))..." لذا تعریف قانون از بدهیها به بدهیهای دولت به اشخاص متقاضی برمیگردد و آییننامه برپایه این تفسیر در تناقض با قانون میباشد.

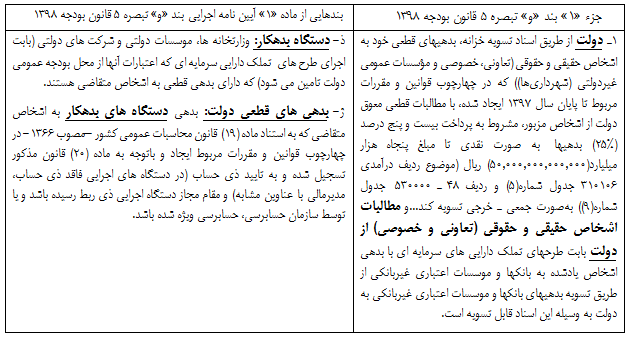

6-3-4-محدود کردن عملکرد اسناد تسویه خزانه نوع اول و دوم توسط آیین نامه اجرایی قانون بودجه سال 1398 از طریق تعریف دستگاه بدهکار و بدهی های قطعی دولت: با دقت به متن قانون و آییننامه اجرایی آن به وجود یک تعارض میتوان پیبرد:

جدول شماره 4. مقایسه بخشهایی از قانون بودجه 1398 با بندهایی از آییننامه اجرایی آن

بانگاهی به متن قانون در جدول فوق ملاحظه میشود که وقتی از دولت صحبت به میان آید دولت را به لفظ عام نام میبرد (تعریف میکند) و قیدی برای دولت نمیگذارد. اما آییننامه اجرایی، دستگاه بدهکار را فقط در وزارتخانه، موسسه دولتی و شرکت دولتی خلاصه میکند و بدهیهای قطعی دولت را محدود به بدهی آن دستگاههای بدهکار میکند. بنظر میرسد این خطای مقررهنویسی از تعریفی بودهاست که در قوانین بودجه سال 1397 به قبل برای تعریف دولت آمدهاست.

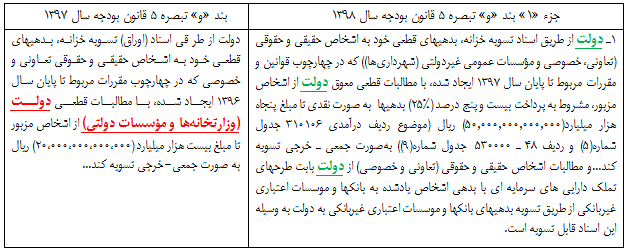

جدول شماره 5. مقایسه تطبیقی قانون بودجه سال 1398 و قانون بودجه سال 1397

آییننامه اجرایی قانون بودجه سال 1397 با تکیه تعریفی که در متن قانون آمدهاست و دولت محدود به وزارتخانهها و موسسات دولتی شدهاست تنظیم شده ولی آییننامه اجرایی قانون بودجه سال 1398 به حذف عبارت "(وزارتخانهها و مؤسسات دولتي)" پس از لفظ دولت توجهی نداشته است و تعاریف سالهای قبل (دستگاه بدهکار و بدهیهای قطعی دولت) مجددا در آییننامه سال 1398 بدون تغییر تکرار شدهاند.

مشکل از آنجایی آغاز میشود که استعلامی از آقای بنانی، رئیس مرکز مدیریت بدهیها و داراییهای مالی عمومی وزارت اقتصاد میشود و ایشان برپایه تعاریف آییننامه اجرایی پاسخی به آن استعلام میدهند و کارفرمایان زیادی را از زنجیره تسویه بدهیها حذف میکنند. در استعلام مذکور که در خصوص ماهیت شرکتهای آب و فاضلاب شهری و قابلیت تسویه بدهیهای آنها به پیمانکاران و مشاوران در قبال طرحهای تملک داراییهای سرمایهای است، ایشان پاسخ دادهاند که چون این شرکتها ماهیت خصوصی دارند و بابت وجوه دریافتی از منابع عمومی و حسابدهی در حکم موسسات و نهادهای عمومی غیردولتی میباشند به استناد بند «ذ» ماده «1» آیین نامه اجرایی قانون بودجه سال 1398 نمیتوانند بعنوان دستگاه بدهکار از ظرفیت اسناد تسویه خزانه در سال 1398 استفاده کنند.

شایان توجه است که از سال 1395 تا قبل از پاسخ استعلام و همچنین تعریف قوانین بودجه سنواتی پیشین که دولت محدود به وزارتخانه و موسسه دولتی بود تهاترهای بسیار زیادی با شرکتهای آب و فاضلاب شهری انجام شدهاست ولی در سال 1398 که تعریف دولت در قانون بودجه سال 1398 گسترده و وسیع شدهاست امکان تهاتر و استفاده از ظرفیت اسناد تسویه خزانه وجود ندارد. چه اینکه پیمانکاران دستدوم (جزء) قرارگاه سازندگی خاتمالانبیاء بواسطه مطالباتشان از قرارگاه و بدهیهایشان به دولت و مطالبات قرارگاه از دولت میتوانند از ظرفیتهای اسناد تسویه خزانه نوع دوم استفاده کنند ولی پیمانکاران و مشاوران شرکتهای آب و فاضلاب شهری بواسطه مطالباتشان بابت طرحهای تملک داراییهای سرمایهای از شرکتهای آب و فاضلاب امکان استفاده از ظرفیتهای اسناد تسویه خزانه را ندارند!

5-3-6-وجود تناقض در آیین نامه اجرایی بند (ز) تبصره 8 قانون بودجه سال 1398 با قانون بودجه سال 1398 کل کشور: تسویه بدهیهای مالیاتی پیمانکاران از طریق اسناد خزانه اسلامی بموجب بند «ز» تبصره «8» قانون بودجه 1398 کل کشور مهیا شدهاست. بموجب این بند کارفرمایان مکلف شدهاند در صورت درخواست پیمانکاران اسناد خزانه اسلامی را عینا به سازمان امور مالیاتی تحویل دهند و سازمان امور مالیاتی معادل مبلغ اسمی اوراق تحویلی را از بدهی مالیاتی پیمانکار کسر کند. اما بند «ج» ماده «3» آییننامه اجرایی بند (ز) تبصره 8 قانون بودجه سال 1398 فقط اسناد خزانه اسلامی با تاریخ سررسید حداکثر تا پایان سال 1398 را مجاز به تسویه بدهی مالیاتی میداند که این نقض آشکار قانون توسط آییننامه است.

4-6-طولانیتر شدن زمان تسویه با اضافه شدن سازمان برنامه و بودجه کشور

تبصره «4» ماده «3» آییننامه اجرایی سال 98 صدور اسناد تسویه خزانه نوع اول و دوم را منوط به تخصیص اعتبار از سوی سازمان برنامه و بودجه کشور میداند؛ امری که در آییننامه اجرایی سنوات گذشته و همچنین در قانون بودجه 1398 کل کشور مطرح نشدهاست و خود سدی بر سر راه تسویه بدهیها میتواند باشد و باعث طولانیتر شدن فرآیند تسویه بدهیها شدهاست.

7-پیشنهادهایی برای بهبود روند تسویه بدهیهای دولت

1-7-اصلاح لایحه بودجه 1399 کل کشور:

باتوجه به آخرین آمار موجود در بانک مرکزی در تاریخ نگارش این متن بدهی بانکها در خرداد ماه 1398 به بانک مرکزی بالغ 1340 هزار میلیارد ريال است که میتوان مقدار زیادی از این بدهی را در زنجیره اسناد تسویه خزانه نوع دوم استفاده کرد. لذا اضافهکردن مجدد اسناد تسویه خزانه نوع دوم در قانون بودجه سال 1399 کل کشور، میتواند تاحد زیادی به بخش خصوصی کمک کند. همچنین در اسناد تسویه خزانه نوع اول تسویه بدهیهای دولت از طریق مطالبات بانکها از دولت که در لایحه بودجه سال 1399 حذف شدهاست میبایست اضافه گردد.

2-7-اصلاح آییننامههای اجرایی و رفع محدودیتهای ذکر شده در بخش 6-3- ایجاد محدودیت و صعوبت در تسویه بدهیها از طریق وضع مقررات: همانطور که در بخش ذکر شده به تفصیل در خصوص ایرادات آییننامههای اجرایی بحث شد، این ایرادات بشدت عملکرد اسناد تسویه خزانه را مختل کردهاست و این امر سبب حذف پیمانکاران و مشاوران زیادی از زنجیره تسویه بدهیهای شدهاست. لذا حذف بانکها بعنوان اشخاص متقاضی جهت تسویه مطالباتشان از دولت از طریق اسناد تسویه خزانه نوع دوم، اعمال حفظ قدرت خرید در اسناد تسویه خزانه و مکلفکردن دولت جهت تصویب آییننامه اجرایی نحوه محاسبه حفظ قدرت خرید در این اسناد، حذف پرداخت 25 درصد نقدی مطالبات دولت از اشخاص متقاضی، اصلاح تعاریف مربوط به دستگاه بدهکار، بدهیها و مطالبات قطعی دولت از پیشنهادهای اصلاحی در آییننامه اجرایی بند «و» تبصره «5»، و عدم محدودکردن احتمالی مجدد اسناد خزانه اسلامی با سررسید حداکثر تا پایان سال 1399 جهت تسویه بدهیهای مالیاتی پیمانکاران، از پیشنهادهای اصلاحی در آییننامه اجرایی بند «ف» تبصره «6» قانون بودجه سال 1399 میباشد.

3-7-تسویه بدهیهای دولت از طریق واگذاری سهام شرکتهای دولتی:

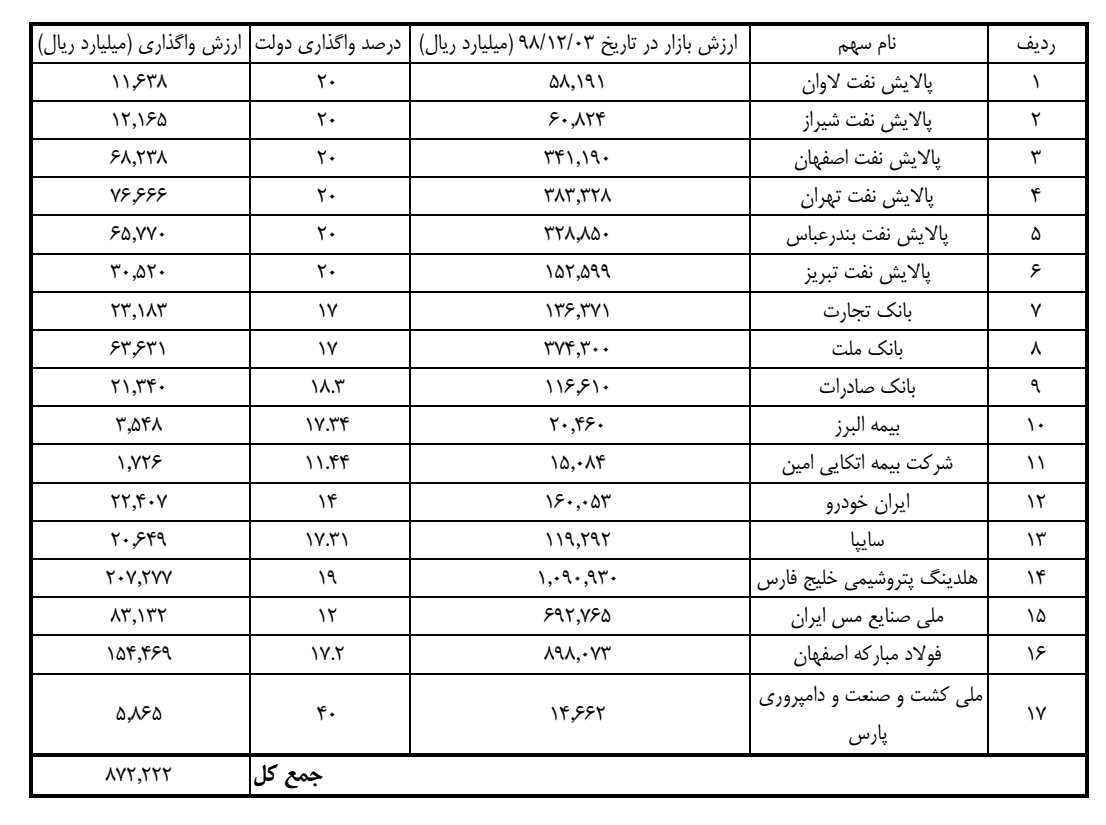

پرداخت، تسویه و یا تهاتر بدهیهای دولت به بخشهای خصوصی و تعاونی و شهرداریها از محل واگذاری سهام و سهمالشرکه امری است که در قوانین بودجه سنواتی سالهای گذشته اعمال شدهاست. سازمان خصوصیسازی خرداد 1398 لیست 18 شرکت که دولت قصد واگذاری سهام آنها را دارد اعلام کرد . برپایه دادههای موجود در سایت شرکت مدیریت فناوری بورس تهران هفده شرکت از آن لیست در بورس و یا فرابورس حضور داشته و ارزش سهام دولت در این هفده شرکت در تاریخ 22/10/1398 برابر 761,887 میلیارد ريال میباشد.

جزء «1» و «2» بند «الف» تبصره «2» لایحه بودجه سال 1399 در خصوص واگذاریها حکم تازهای وضع کرده-است:

"۱ – به دولت اجازه داده میشود، واگذاری بنگاههای دولتی موضوع جزء (۲) بند «د» سیاستهای کلی اصل چهل و چهارم (۴۴) قانون اساسی مصوب ۱۳۸۴/۳/۱ را پس از احراز صلاحیت حرفهای و اهلیت متقاضی واگذاری انجام دهد و مصارف مربوط را از طریق جدول شماره (۱۳) این قانون با تاکید بر تقویت تعاونیها پرداخت کند. واگذاری بنگاههای مذکور در قالب صندوقهای سرمایهگذاری قابل معامله در بورس (ETF)، با رعایت قانون اجرای سیاستهای کلی اصل چهلوچهارم (۴۴) قانون اساسی مصوب ۱۳۸۷/۳/۲۵ با اصلاحات و الحاقات بعدی، امکانپذیر است.

۲ – بدهی دولت بهبخشهای خصوصی و تعاونی و نهادهای عمومی غیردولتی از محل واگذاری اموال و داراییهای متعلق به دولت و موسسات و شرکتهای دولتی بهاستثنای موارد مصادیق مندرج در اصل هشتاد و سوم (۸۳) قانون اساسی و مشمول واگذاری موضوع قانون اجرای سیاستهای کلی اصل چهلوچهارم (۴۴) قانون اساسی مصوب ۱۳۸۷/۳/۲۵با اصلاحات و الحاقات بعدی از طریق جدول شماره (۱۸) این قانون قابل پرداخت است."

همانطور که ملاحظه میشود به دولت اجازه داده شدهاست که این سهامها را در قالب صندوقهای سرمایهگذاری قابل معامله در بورس (ETF) واگذار کند. اما در جزء «2» این تبصره تسویه بدهیهای دولت از طریق واگذاری سهام این شرکتها ممنوع شدهاست. لذا جهت استفاده از ظرفیتهای تسویه بدهیهای دولت از محل واگذاری سهام شرکتهای دولتی، می-بایست استثناء جزء «2» بند «الف» تبصره «2» لایحه بودجه سال 1399 حذف شود.

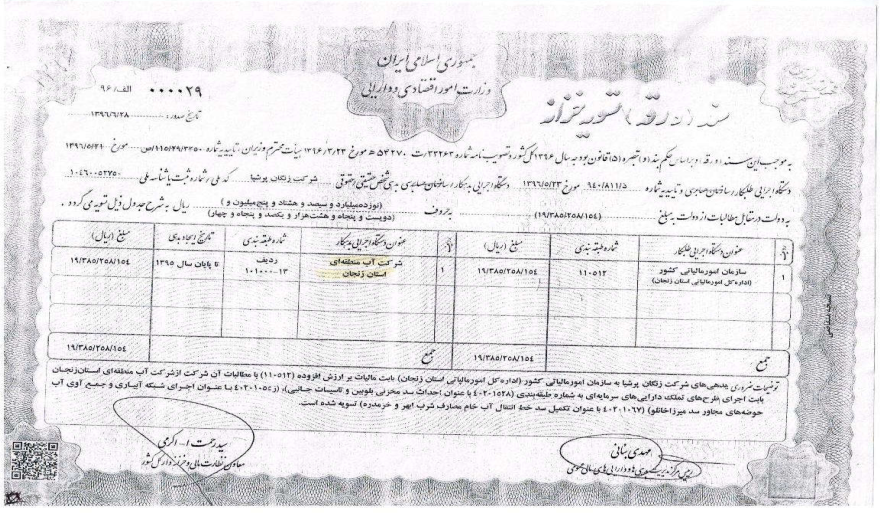

8-پیوست شماره 1. نمونه اسناد تسویه خزانه نوع اول

9-پیوست شماره 2. تصویر پاسخ استعلام از مرکز مدیریت بدهیها و داراییهای مالی عمومی

10-پیوست شماره 3. لیست شرکتهای آماده واگذاری به بخش خصوصی

دیدگاه ها

دیدگاه ها